Pré-fixado ou IPCA: Qual investimento rende mais?

Saber qual tipo de indexador escolher não é tão simples quanto encontrar qual investimento foi ofertado com a maior taxa de juros. No entanto, investimentos pré-fixados podem oferecer maior rentabilidade, desde que o investidor saiba o momento certo de comprá-los.

Publicado em: 2023-12-06T01:44:01+0000

Atualizado em: 2024-04-04T14:38:02+0000

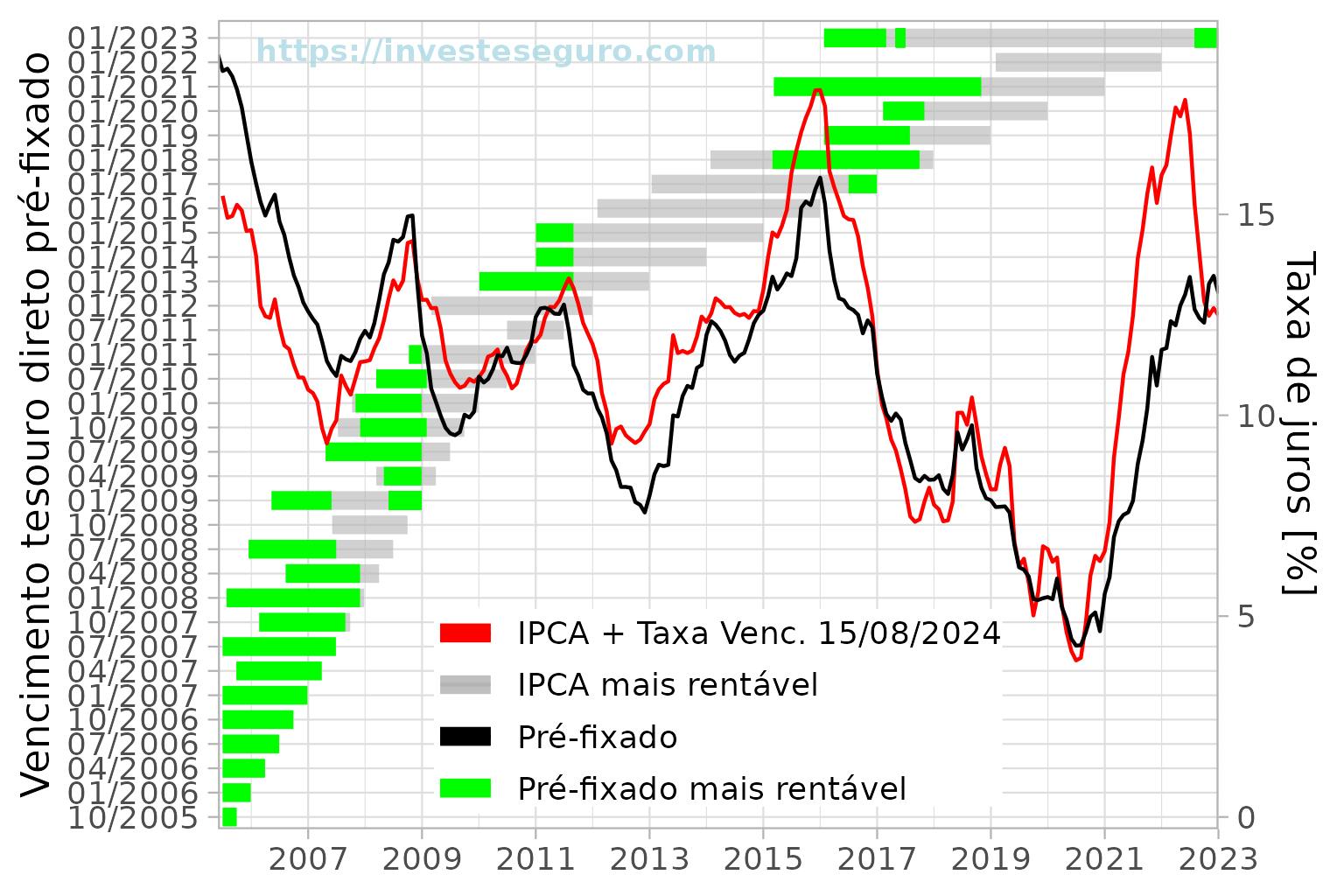

Histórico das taxas e dos títulos pré-fixados

Os investimentos pré-fixados são aqueles, cujas taxas de retorno são conhecidas desde o início. Já os investimentos atrelados à inflação (IPCA+) são híbridos, pois possuem uma parte que acompanha a inflação e a outra parte que é fixa.

Saber qual tipo de indexador escolher não é tão simples quanto encontrar qual investimento foi ofertado com a maior taxa de juros.

Entre julho de 2005 e dezembro de 2022, encontramos 33 títulos do tesouro direto pré-fixados e é com base neles que vamos tentar encontrar se um investimento pré-fixado é mais rentável ou não que um indexado ao IPCA.

Os títulos pré-fixados são ofertados diariamente e as taxas variam com base em uma combinação complexa de fatores econômicos e financeiros, como oferta e demanda do mercado e as expectativas em relação às taxas de juros futuras.

Além desses fatores, o risco de inflação também pode influenciar as taxas dos títulos pré-fixados. Se os investidores esperam um aumento na inflação, podem exigir uma taxa de retorno mais alta para compensar a erosão do poder de compra.

Para facilitar as contas, calculamos as médias de todas as taxas pré-fixadas, inclusive a parte fixa do IPCA+. Em seguida, aplicamos a equação de juros compostos para cada mês dentro do vencimento de cada um dos títulos pré-fixados.

O resultado da simulação mostrou que quase todos os títulos pré-fixados tiveram rendimentos superiores àqueles indexados a inflação até novembro de 2008. Nesse mesmo período, a taxa média dos pré-fixados superou IPCA+ em 2,4% a.a. até julho de 2007 e em 0,8% a.a. de agosto de 2007 até novembro de 2008. Isso explica, porque foi tão fácil encontrar títulos pré-fixados que rendiam mais que IPCA+.

A partir de dezembro de 2008, encontramos 3 momentos em que os pré-fixados foram mais rentáveis e 3 momentos que os pré-fixados perdiam para IPCA+.

Os períodos nos quais os investimentos atrelados à inflação foram mais rentáveis geralmente estiveram associados à queda nas taxas de juros. Além disso, IPCA+ superando as taxas pré-fixadas.

Investir em títulos pré-fixados se torna mais vantajoso quando suas taxas estão na máxima ou próxima dela. E isso pode acontecer em momentos que as taxas pré-fixadas estão maior que IPCA+ e vice-versa. Provavelmente, o fator mais importante para decidir se vale a pena investir em pré-fixados ou não é o comportamento do IPCA+ no futuro.

Investir em pré-fixados somente quando suas taxas estiverem na máxima é suficiente?

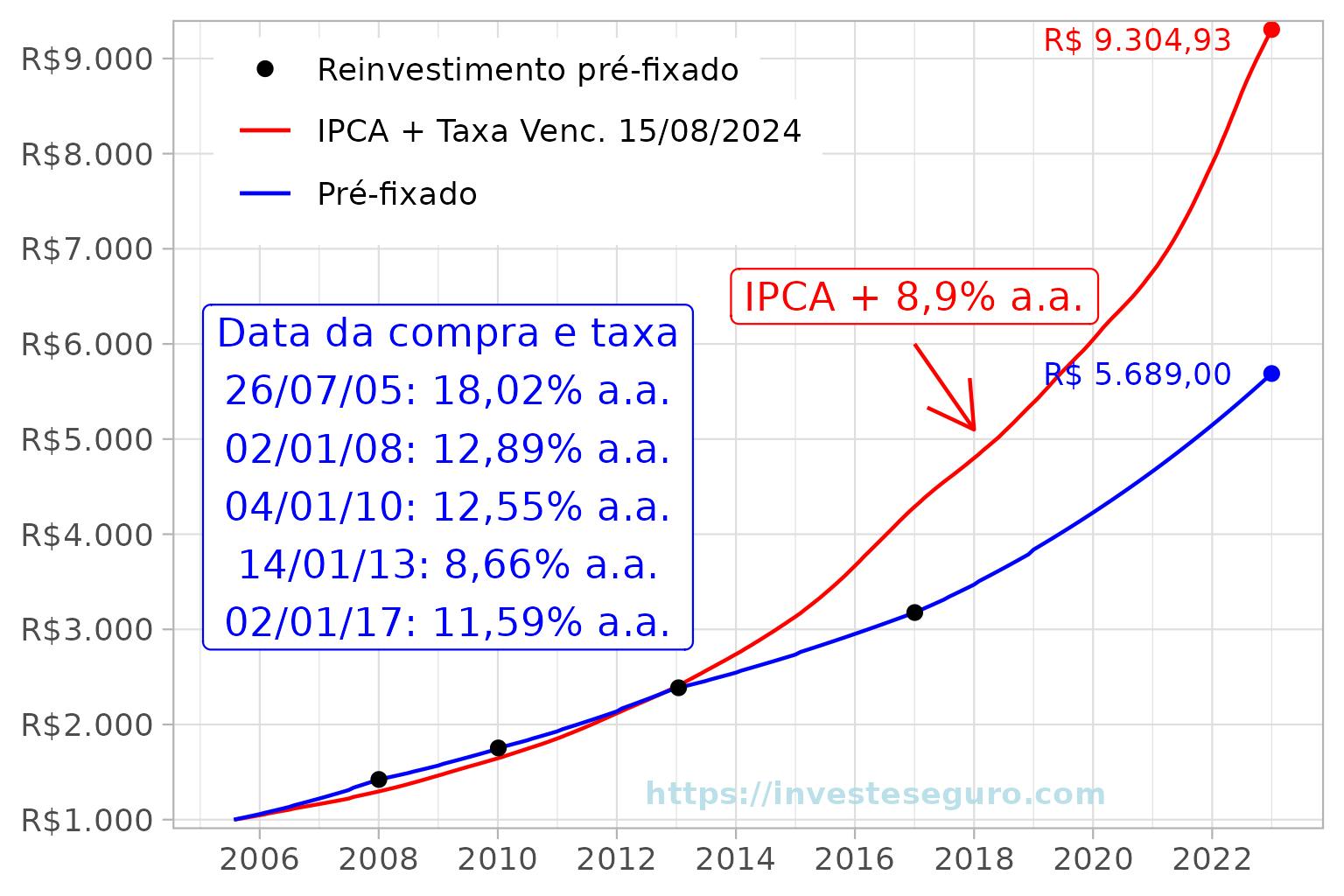

Realizamos 2 simulações para saber se seria possível obter rendimentos superiores aos investimentos indexados à inflação investindo exclusivamente em títulos pré-fixados quando suas taxas estiverem no nível mais alto. Em ambas as simulações, somente foi considerado um aporte inicial no valor de R$ 1000,00.

No caso dos pré-fixados, foram escolhidos títulos com prazos acima de 720 dias para pagar a menor alíquota de imposta de renda (IR de 15%) sobre os rendimentos. Além disso, o valor resgatado na data de vencimento foi reinvestido integralmente em outro título.

O critério para reinvestimento foi a data de vencimento do novo título coincidindo com outra máxima da taxa pré-fixada. E mais do que isso, o novo título teria que ser conhecido por render mais que IPCA+.

A primeira simulação começou no final de julho de 2005, quando as taxas pré-fixada e pós-fixada eram, respectivamente, 18,0% a.a. e IPCA + 8,9% a.a.. Ao longo dos 17 anos reinvestindo em títulos pré-fixados, pagamos a menor alíquota de IR 5 vezes e somente o título comprado em 14/01/2013 (com vencimento em janeiro de 2017) teve sua taxa abaixo de 10% a.a..

O resultado da primeira simulação mostrou uma diferença brutal de rendimentos. Ao longo dos 17 anos, o investidor que tivesse optado por IPCA+ teria R$ 9304,93, em janeiro de 2023. Enquanto que nesse mesmo período, o investidor que tivesse optado por títulos pré-fixados teria em mãos R$ 5689,00.

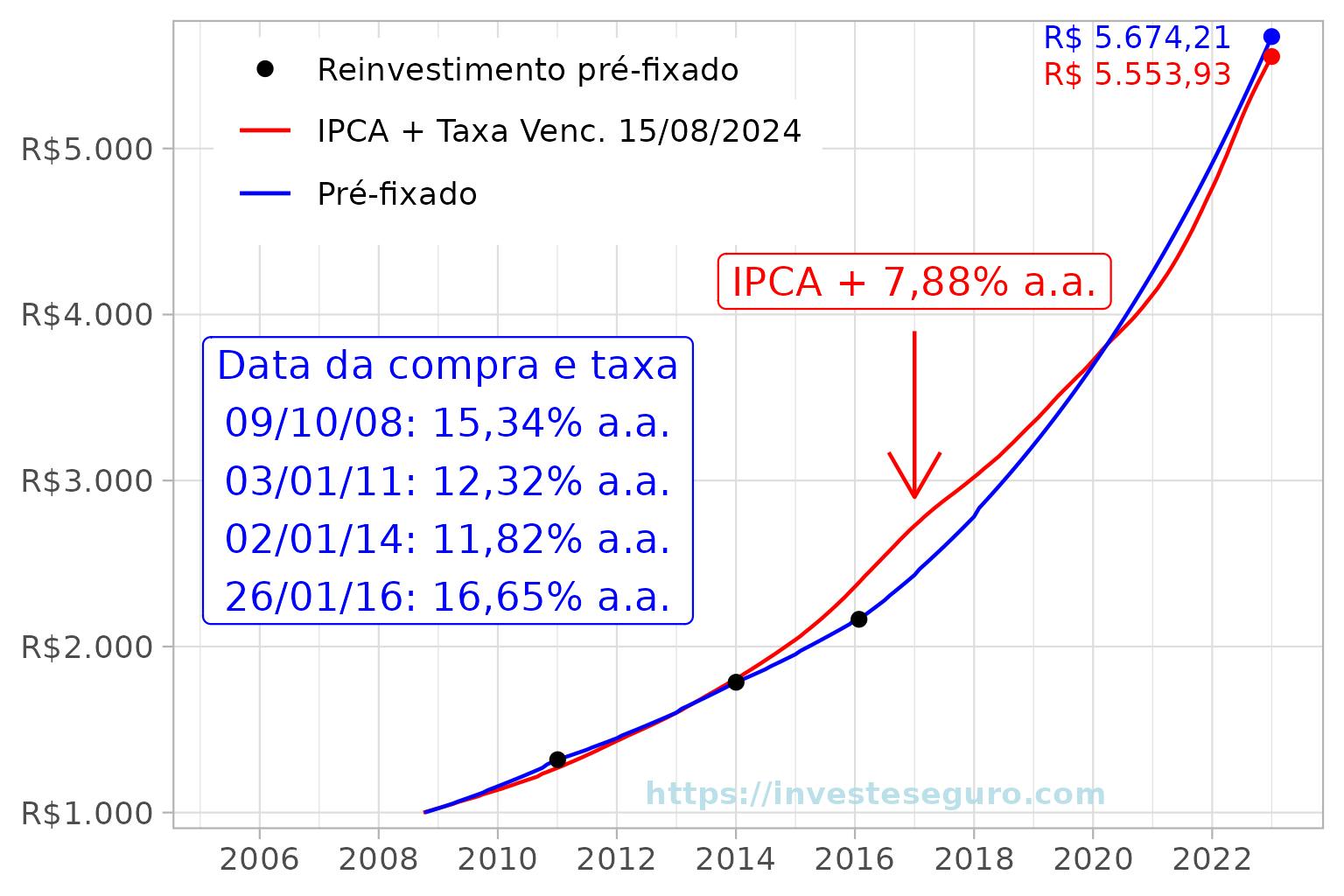

Na segunda simulação, os investimentos foram comprados no início de outubro de 2008. Mais uma vez, os prazos dos títulos pré-fixados foram superiores a 720 dias e com vencimento sempre coincidindo com a máxima subsequente da taxa pré-fixada.

Ao longo de 14 anos, pagamos 4 vezes a alíquota mínima de IR nos títulos pré-fixados. O resultado mostrou que é possível títulos pré-fixados render mais que IPCA+, no longo prazo. Mesmo assim, a diferença foi de pouco mais de R$ 120,00.

Afinal, qual rende mais? Pré-fixado ou IPCA?

De maneira geral, investimentos atrelados à inflação são mais vantajosos a longo prazo. No curto prazo, investimentos pré-fixados podem oferecer maior rentabilidade, desde que o investidor saiba o momento certo de comprá-los. O momento mais oportuno para investir em títulos pré-fixados é quando a taxa está na máxima ou muito próxima dela.

Um ponto importante de destacar é a parte fixa do IPCA+, que pode ser difícil de outros investimentos superarem, dada a variação da inflação com o passar do tempo.

Então, sempre que houver dúvida sobre qual indexador escolher antes de investir, para obter o melhor desempenho no curto prazo, devemos fazer uso de calculadoras comparadoras de investimentos.