CDI ou IPCA: Qual o melhor indexador de renda fixa?

Tanto o CDI quanto o IPCA + taxa geralmente tem retorno acima de 10% a.a. para aplicações em investimentos de renda fixa. A vantagem de investimentos indexados à inflação é maximizada, quando o prêmio adicionado a CDI é baixo, podendo ultrapassar 2,3 vezes no longuíssimo prazo.

Publicado em: 2023-11-16T21:55:34+0000

Atualizado em: 2023-12-29T21:45:30+0000

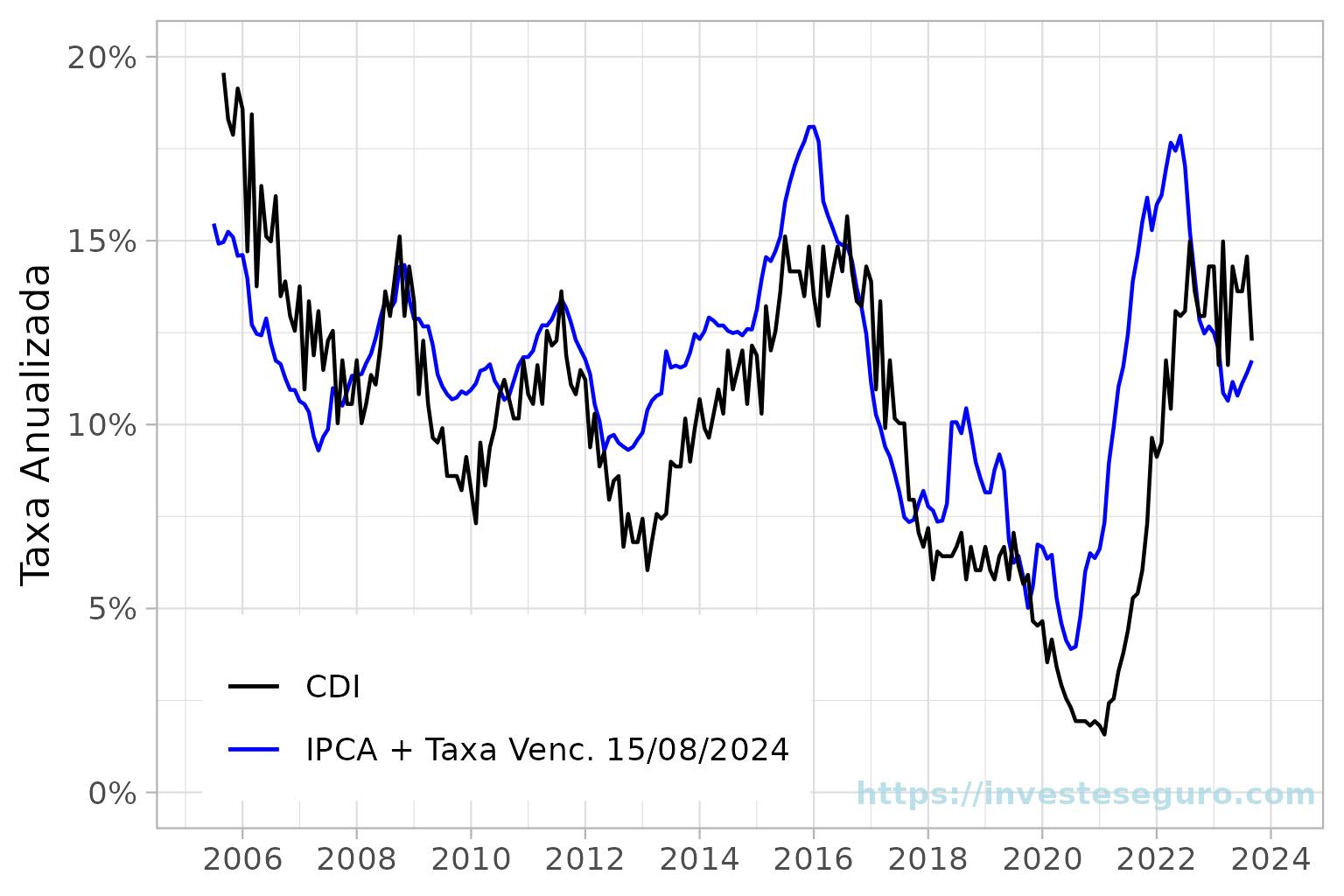

Histórico das taxas CDI e IPCA no Brasil

CDI (Certificado de Depósito Interbancário): é essencialmente uma taxa de mercado, determinada pelas negociações entre os bancos no mercado interbancário, refletindo as condições de oferta e demanda por recursos no sistema financeiro brasileiro. Essas transações envolvem empréstimos de curtíssimo prazo que os bancos fazem uns aos outros para ajustar seus níveis de caixa.

Taxa de Inflação (IPCA): O Índice Nacional de Preços ao Consumidor Amplo (IPCA) é a medida oficial da inflação no Brasil. Ele mede a variação média dos preços de uma cesta de bens e serviços consumidos pelas famílias brasileiras.

Esses indicadores são essenciais para avaliar o estado de uma economia e orientar investimentos. Cada indicador oferece insights específicos sobre diferentes aspectos do desempenho econômico.

CDI e IPCA são fortemente influenciados pelos estágios dos ciclos econômicos, que são flutuações recorrentes na atividade econômica de um país ao longo do tempo. Esses ciclos incluem períodos de expansão, quando a economia está crescendo e prosperando, e períodos de contração, quando a atividade econômica diminui.

Durante a fase de expansão, a demanda por bens e serviços geralmente aumenta, o que pode levar a pressões inflacionárias. Ou seja, aumento do IPCA. Nessas situações, o Banco Central pode optar por aumentar a taxa Selic, que é a taxa base da economia, para conter a inflação. Naturalmente, os empréstimos interbancários ficam mais caros, pois esses seguem a taxa Selic.

Durante a fase de contração, a demanda geralmente diminui, o que pode aliviar as pressões inflacionárias. Ou seja, redução do IPCA. Em resposta, o Banco Central pode reduzir a taxa Selic para estimular a atividade econômica novamente. Dessa maneira, a taxa CDI cairá, pois ela tende a acompanhar a taxa Selic.

Entre julho de 2005 e agosto de 2023, os investimentos indexados à inflação dificilmente ficaram abaixo de 10% ao ano. O IPCA + taxa com vencimento em 15/08/2024 ficou abaixo de 10% a.a. nos meses de abril a julho de 2007, maio de 2012 a janeiro de 2013 e março de 2017 a abril de 2021 (exceto junho, julho e setembro de 2018). Já os picos de IPCA + taxa nesse período foram: 15,46% a.a. em julho de 2005, 14,34% a.a. em novembro de 2008, 13,41% a.a. em agosto de 2011, 18,10% a.a. em janeiro de 2016 e 17,85% a.a. em junho de 2022.

Como a taxa CDI basicamente acompanha as decisões do COPOM (Comitê de Política Monetária do Banco Central) sobre a taxa Selic para tentar controlar a inflação, então é comum encontrar investimentos indexados ao CDI também remunerando acima de 10% ao ano.

A taxa CDI anualizada somente ficou abaixo de 10% a.a. nos meses de maio de 2009 a junho de 2010. O período seguinte foi de fevereiro de 2012 a março de 2014. O último ciclo de baixa da taxa CDI ocorreu de setembro de 2017 até fevereiro de 2022. As mínimas em ordem cronológica foram: 10,03% a.a. em fevereiro de 2008, 7,31% a.a. em fevereiro de 2010, 6,04% a.a. em fevereiro de 2013 e 1,57% a.a. em fevereiro de 2021.

Afinal, qual indexador oferece maior rentabilidade?

Historicamente, fica fácil perceber que as mínimas das taxas CDI costumam ficar bem abaixo das mínimas das taxas atreladas à inflação. Além disso, as máximas das taxas CDI geralmente ficam levemente acima (com exceção de julho de 2005) ou, então, bem abaixo das máximas das taxas atreladas à inflação. Sempre com defasagem.

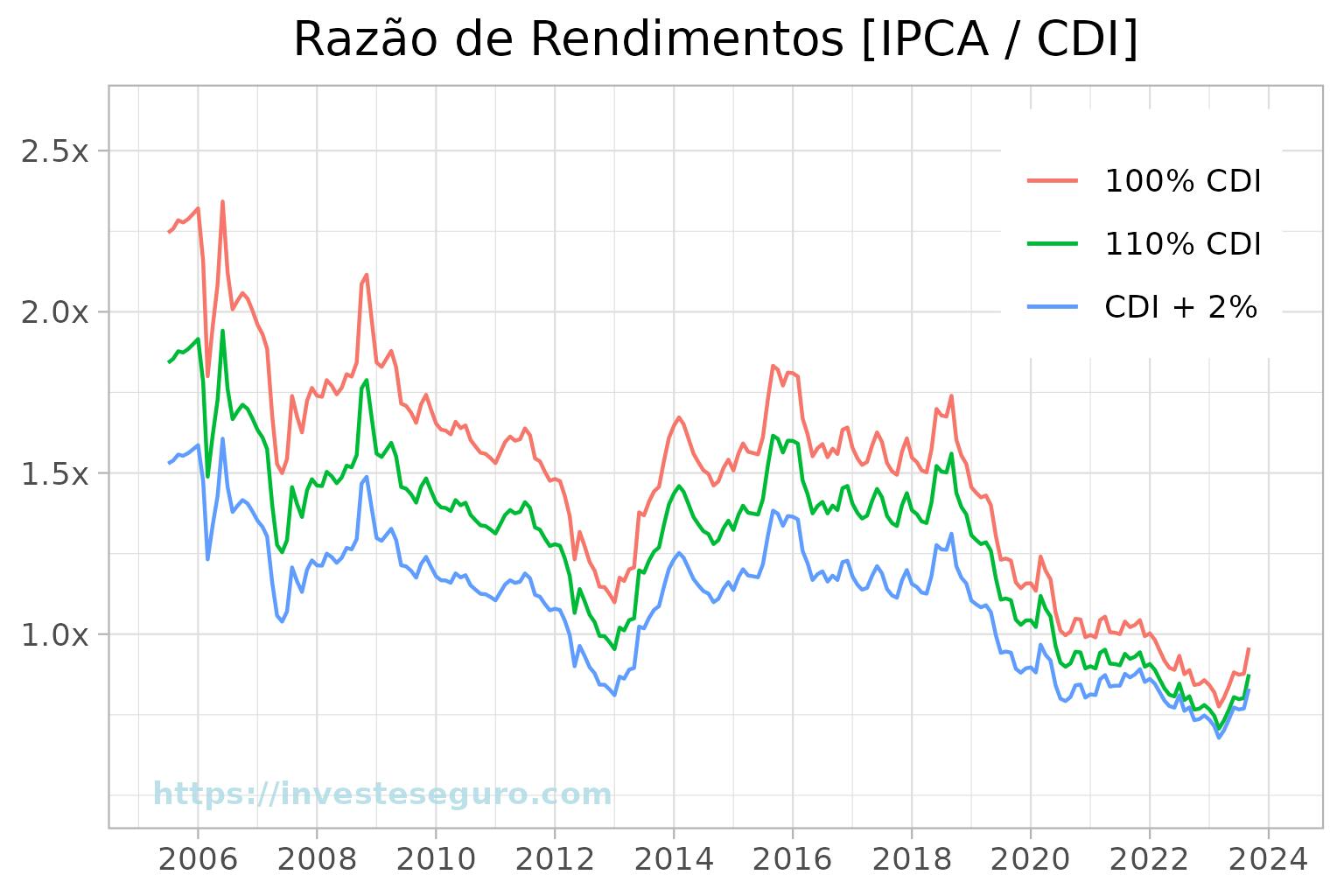

O gráfico acima mostra o desempenho de investimentos indexados à inflação em relação à diferentes taxas CDI, comumente encontradas nos investimentos de renda fixa.

Os redimentos de uma aplicação financeira de renda fixa a uma taxa de 110% do CDI dificilmente irá superar os rendimentos de uma aplicação indexada ao IPCA + taxa no longo prazo (acima de 3 anos).

Somente foi vantajoso investir em aplicações 110% do CDI nos meses de outubro de 2012 a janeiro de 2013 e a partir de junho de 2020. Mesmo assim, a relação foi muito próxima de um.

Quanto maior o prêmio adicionado ao CDI, maior fica a janela de oportunidade para investimentos indexados a ele. Aplicações com taxa CDI + 2% ao ano, por exemplo, teve apenas duas janelas de oportunidade para obter rendimentos acima de IPCA + taxa. A primeira janela de oportunidade ocorreu entre maio de 2012 e janeiro de 2013. A segunda e atual começou em julho de 2019.

Historicamente, no longo prazo, os investimentos indexados à inflação foram 1,2 vezes mais rentáveis que os investimentos com taxa CDI + 2% ao ano. Essa vantagem é maximizada, quando o prêmio adicionado a taxa CDI é baixo, podendo ultrapassar 2,3 vezes no longuíssimo prazo.